Zakonom o izmjenama i dopunama Zakona o doprinosima od 1. siječnja 2019. godine određena je mjesečna osnovica po kojoj se obračunava doprinos, za direktore firmi i članove uprava. Iako je prvi prijedlog zakona uključivao povišicu koeficijenta za direktore i članove uprave sa 0.65 na 1.1, negativna reakcija i burni komentari upućeni preko procesa javnog savjetovanja rezultirali su time da je koeficijent zadržan na 0.65, piše prof. dr. sc. Dagmar Radin za Barometar konkurentnosti..

Dio pritiska je atribuiran pritisku javnosti u kojoj, prema argumentiranju ministra Marića, ne postoji razumijevanje da osnovica za obračun nije isto što i isplata minimalne plaće, pokušavajući umanjiti shvaćanje novog poreznog opterećenja. Prema zakonu, za direktore firmi (članove uprave) jedina mogućnost je da direktor firme plaća mjesečne doprinose na temelju punog radnog vremena. U slučaju da direktor ne radi puno radno vrijeme i mjesečna osnovica po kojoj obračunava doprinose je manja od propisane osnovice, mora platiti razliku između obračunatih doprinosa prema minimalnoj mjesečnoj osnovici i mjesečne osnovice za obračun doprinosa na temelju kojeg je osiguran.

Činjenica da je obveznik plaćanja te razlike sam direktor kao fizička osoba, a ne firma, odnosno pravna osoba za direktora, predstavlja dodatni negativni utjecaj na konkurentnost jer dovodi u pitanje usklađenost zakona sa zakonima koji definiraju j.d.o.o. odnosno d.o.o. Razlog propisivanja minimalne mjesečne osnovice jest pokušaj da se spriječi zloupotreba zakona gdje se direktor prijavljuje npr. na samo jedan sat dnevno te na to plaća proporcionalne doprinose temeljem kojih ostvaruje pravo na mirovinu i zdravstvenu skrb, a pritom im se broje i godine staža kao da su radili puno radno vrijeme svaki dan.

Ovaj zakon je spriječio tu mogućnost, no njegovom jednoznačnom primjenom stvara se veća nejednakosti jer disproporcionalno kažnjava one poduzetnike čiji prihodi nisu dovoljno veliki u početku poslovanja da bi podnijeli tako visoku osnovicu. Međutim, upitna je svrha ovakve penalizacije kako bi se zaštitilo nečije pravo na mirovinu kad ono ugrožava samu mogućnost da se firma, putem koje se ostvaruju prihodi za iste, osamostali i uspješno posluje. S obzirom da poduzetništvo otvara nova radna mjesta te stimulira ekonomski rast, porezni sustav bi trebao stvoriti uvjete u kojima mikro i mali poduzetnici u Hrvatskoj napreduju.

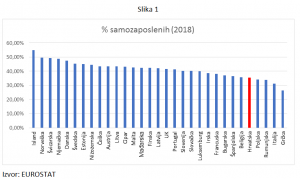

Unatoč kritikama privatnog sektora odnosno negativnim komentarima koji su prispjeli za vrijeme javnog savjetovanja prijedloga zakona, isti je zakon još uvijek na snazi: štoviše, osnovica se od 01.01.2020. povećala za 3.5 posto, odnosno sa 5.491,20 kn na 5.682,30 kn, što na godišnjoj razini znači više od 2.200 kn dodatnih troškova za poduzetnike. Iako se koeficijent nije povećao u zadnjoj verziji zakona sa 0.65 na 1 posto kao što je bilo inicijalno predloženo, do povećanja osnovice došlo je zato što se ona množi sa prosječnom plaćom iz protekle godine, a ona se povećala. Takva mjera ima značajan utjecaj na poduzetništvo u Hrvatskoj jer je postotak samozaposlenih još uvijek nizak u usporedbi sa ostalim EU članicama.

S obzirom da je rast BDP-a u Hrvatskoj posljednjih godina temeljen na porastu potrošnje u domaćinstvima odnosno povećanju plaća u javnom sektoru, čini se da je mjera dijelom usmjerena na rast temeljen na rastu javnog sektora. Ono što zabrinjava jest da, unatoč tome što je visok udio našeg gospodarskog rasta temeljen na rastu javnog sektora, zakon ne podupire rast privatnog sektora jer stvara uvjete u kojima on teže opstaje.

Iako se zakon prikazuje kao instrument koji osigurava prava radnika i poboljšava stanje na tržištu rada, a temeljita procjena učinka na gospodarstvo nije napravljena, očekuje se da dio zakona koji se tiče isplata plaća za direktore firmi i članova uprave imati posebno negativan utjecaj na poduzetničku klimu i konkurentnost u Hrvatskoj. Naime, procijenjeni negativni učinci prema metodologiji Svjetskog ekonomskog foruma uključuju: teret regulacije, nedostatak dugoročne vizije vlade, povećanje rigidnosti odnosno umanjivanje fleksibilnosti u određivanju plaća, povećavanje nejednakosti odnosa ženske i muške radne snage na tržištu, povećanje troškova poslovanja posebice u prvim ključnim godinama poduzetništva, negativan učinak na poduzetnički rizik, te smanjivanje raznolikosti radne snage.

Predzadnjom fazom porezne reforme porezni sustav je kroz dodatnu kompleksnost postao skuplji poreznim obveznicima, ne uzimajući u obzir samo određivanje minimalne osnovice za direktore i članove uprave te dodatni izračun razlike u slučaju isplate nižeg iznosa. S obzirom da se privatni sektor u Hrvatskoj temelji na mikro i malim kad se gleda postotak svih poduzeća, to ukazuje kako Vlada zapravo ne razmišlja dugoročno niti stvara poduzetničku klimu koja bi podržala i osnažila prosperitet ovog segmenta gospodarstva bitnog za budućnost ekonomskog razvoja, te je pokazala kako su kratkoročni ciljevi povećanja budžeta i rashoda bitniji.

Žene poduzetnice doprinose pozitivnom rastu BDP-a, stvaranju novih radnih mjesta, i inovacijama na tržištu i u društvu. Veći udio žena na rukovodećim pozicijama u javnom i u privatnom sektoru umanjuje i razinu korupcije. Utjecaj ovog poreznog opterećenja samozaposlenima, odnosno direktorima firmi predstavlja dodatnu prepreku ženama poduzetnicama u Hrvatskoj koje se žele ekonomski osamostaliti te stvorit dodatnu vrijednost na tržištu, a u okruženju gdje žene još uvijek zarađuju 10 posto manje od muškaraca za jednako odrađen posao. Naime, većina poduzetnika se odlučuju na otvaranje firmi iz nužde, a ne iz mogućnosti koje vide da im tržište u Hrvatskoj pruža. Nadalje, žene poduzetnice koje još uvijek u hrvatskom društvu nose većinu tereta obiteljskih obaveza i odgovornosti, a žele kao direktorice svojih poduzeća raditi na pola radnog vremena, prema ovom zakonu stavljene su u nepovoljniju poziciju gdje im je mnogo teže ostvariti dobit koja bi njihovo poduzetništvo učinili održivim. Nadalje, u Hrvatskoj je još uvijek većina novih poduzeća u vlasništvu muškaraca.2 Porezni trošak koji smanjuje mogućnost uspjeha žena poduzetnica, te isto tako umanjuje mogućnost da će se žena odlučiti otvoriti svoje poduzeće ima negativan učinak ne samo na raznolikost tržišta rada, te rast BDP-a, već i potencijala za inovacije.

Nadalje, novo porezno opterećenje značajno uvećava trošak poslovanja u prvih, za poslovanje, ključnih 1-3 godina postojanja, kada firma još nije postigla profitabilnost. Dakle, ova mjera ne razlikuje firme niti po veličini, niti po vremenu poslovanja, odnosno profitabilnosti i traži namirivanje dugova prema državi i u slučajevima kada sami direktori sebi ne mogu isplatiti ni minimalnu plaću. Kad se uzme u obzir da je mjera koja je istovremeno stupila na snagu u sklopu izmjene Zakona o mirovinskom osiguranju, te propisuju da i likvidatori tvrtki (vlasnici ili direktori) moraju plaćati doprinose na 8-satno radno vrijeme, poskupila je znatno i trošak zatvaranja firmi, pa se može očekivati da će otvaranje novih firmi u Hrvatskoj pasti. Teži uvjeti poslovanja u Hrvatskoj povećavaju rizik neuspjeha poduzetništva i umanjuju poduzetničku kulturu te time umanjuju konkurentnost Hrvatske.

Iako podaci za 2019. nisu dostupni te je stoga za sada teško procijeniti učinak obveznog minimalnog doprinosa na zatvaranje poduzeća, posebice novoosnovanih, mikro i malih, sigurno je da je novi zakon nije pomogao konkurentnosti Hrvatske na svjetskom tržištu te ju je, suprotno tome, smanjio za 0.24 boda, odnosno sa 60.1 u 2018, na 59.84, iza Armenije i Azerbajdžana, piše prof. dr. sc. Dagmar Radin za Barometar konkurentnosti.