")

Uvođenje obveznog plaćanja doprinosa na puno radno vrijeme za direktore i članove uprava, što najviše pogađa poduzetnike početnike, narušava konkurentnost hrvatskog gospodarstva za 0,24 boda, i gura nas dva mjesta niže na globalnoj listi konkurentnosti, iza Armenije i Azerbejdžana, piše Udruga Lipa.

Rezultat je to analize jedne od mjera iz vladinog trećeg kruga porezne reforme, koju je Dagmar Radin izradila za Lipin Barometar konkurentnosti.

Izmjenom Zakona o doprinosima, na snazi od 1.1.2019. direktori i članovi uprave, pa i poduzetnici početnici, primorani su plaćati doprinose na puno radno vrijeme, bez obzira rade li manje i imaju li sredstva za plaćanje ovog novog nameta.

U slučaju da direktor ne radi puno radno vrijeme i mjesečna osnovica po kojoj obračunava doprinose je manja od propisane, mora platiti razliku. Činjenica da je obveznik plaćanja te razlike sam direktor kao fizička osoba, a ne firma, predstavlja dodatni negativni utjecaj na konkurentnost jer dovodi u pitanje usklađenost zakona sa temeljnim smislom instituta “ograničene odgovornosti“ na kojem se temelji moderna tržišna ekonomija.

Unatoč kritikama privatnog sektora i negativnim komentarima tijekom javnog savjetovanja prilikom predlaganja zakona, mjere su još postrožene povećanjem osnovica od 01.01.2020., i to za 3.5 posto, sa 5.491,20 kn na 5.682,30 kn. To je dodatni trošak od oko 2.200 kn, koji je značajan za poduzetnike – početnike.

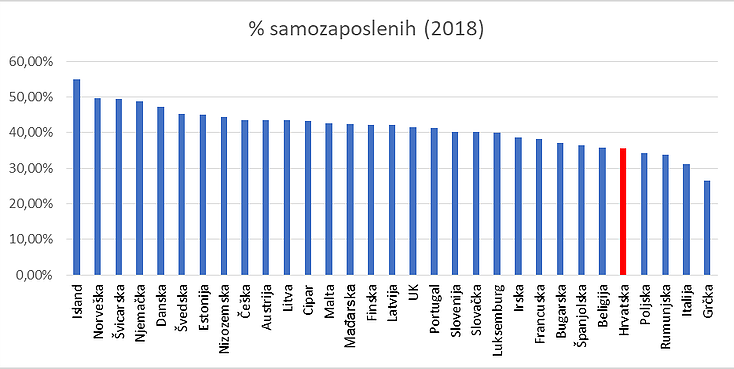

Takva mjera ima značajan utjecaj na poduzetništvo u Hrvatskoj jer je postotak samozaposlenih još uvijek nizak u usporedbi sa ostalim EU članicama.

Nadalje, novo porezno opterećenje značajno uvećava trošak poslovanja u prvih, za poslovanje, ključnih 1-3 godina postojanja, kada firma još nije postigla profitabilnost. Dakle, ova mjera ne razlikuje firme niti po veličini, niti po vremenu poslovanja, odnosno profitabilnosti i traži namirivanje dugova prema državi i u slučajevima kada sami direktori sebi ne mogu isplatiti ni minimalnu plaću.

Procijenjeni negativni učinci prema metodologiji Svjetskog ekonomskog foruma uključuju sljedeće segmente: teret regulacije, nedostatak dugoročne vizije vlade, povećanje rigidnosti odnosno smanjenje fleksibilnosti u određivanju plaća, povećanje nejednakosti odnosa ženske i muške radne snage na tržištu, povećanje troškova poslovanja posebice u prvim ključnim godinama poduzetništva, negativan učinak na poduzetnički rizik, te smanjivanje raznolikosti radne snage.

Utjecaj ovog poreznog opterećenja samozaposlenima, odnosno direktorima firmi predstavlja dodatnu prepreku ženama poduzetnicama, koje se žele ekonomski osamostaliti te stvorit dodana vrijednost na tržištu. Žene poduzetnice stavljene su ovim zakonom u nepovoljniju poziciju gdje im je mnogo teže ostvariti dobit koja bi njihovo poduzetništvo učinili održivim. Porezni trošak koji smanjuje mogućnost uspjeha žena poduzetnica, te isto tako smanjuje mogućnost da će se žena odlučiti otvoriti svoje poduzeće, ima negativan učinak ne samo na raznolikost tržišta rada, te rast BDP-a, već i potencijala za inovacije.

Predzadnjom fazom porezne reforme porezni sustav je kroz dodatnu kompleksnost postao skuplji poreznim obveznicima, ne uzimajući u obzir samo određivanje minimalne osnovice za direktore i članove uprave te dodatni izračun razlike u slučaju isplate nižeg iznosa. S obzirom da se privatni sektor u Hrvatskoj temelji na mikro i malim kad se gleda postotak svih poduzeća, to ukazuje kako Vlada, zapravo, ne razmišlja dugoročno niti stvara poduzetničku klimu koja bi podržala i osnažila prosperitet ovog segmenta gospodarstva bitnog za budućnost ekonomskog razvoja, piše Udruga Lipa.